Por Que as Empresas de Telecom Ainda Permitem que Golpistas Usem o Seu CPF

- #Segurança, Autenticação, Autorização

- #Segurança no trabalho

- #Segurança da Informação

Compra Facilitada, Fraude Garantida: Por Que as Empresas de Telecom Ainda Permitem que Golpistas Usem o Seu CPF

Por Sérgio Santos — Especialista em Sistemas Críticos, Dados, Cloud e Segurança Digital

• "Compra facilitada, fraude garantida."

• Esse ditado do mercado resume um problema recorrente no mercado brasileiro — e que as empresas de telecomunicações têm o poder, e a obrigação, de resolver.

1. O Problema de Negócio

Imagine receber uma cobrança no seu nome de uma operadora de internet que você nunca contratou. O modem foi instalado em outro endereço. O serviço foi usado por meses por um desconhecido. E a dívida que está "sujando" o seu CPF no Serasa é sua — mesmo que você jamais tenha assinado nada.

Esse cenário não é exceção. É rotina.

No setor de telecomunicações brasileiro, fraude de assinatura — onde um estelionatário usa o CPF de outra pessoa para contratar internet, TV por assinatura ou pacotes de telefonia — é um dos vetores de prejuízo mais subestimados do mercado.

O problema central é estrutural:

empresas vendem serviços por telefone, pelo site e em lojas físicas aceitando apenas o nome, o CPF do cliente, e a data de nascimento. Em muitos casos, os mecanismos de validação de identidade ainda são insuficientes para impedir o uso indevido de CPFs de terceiros. Qualquer pessoa com acesso a esses dois dados — facilmente encontrados em vazamentos na internet — pode contratar um serviço em nome de outra pessoa.

Isso não decorre necessariamente de negligência individual, mas de processos de contratação que priorizam velocidade comercial em detrimento da validação robusta de identidade.

2. Contexto

Para entender a dimensão do problema, é preciso entender como funciona o ciclo da fraude de assinatura em telecom:

O golpista obtém nome e CPF de uma vítima — seja por banco de dados vazado, redes sociais ou engenharia social. Liga para a operadora ou acessa o site. Informa os dados. Solicita a instalação de internet em um endereço conveniente para ele. O vendedor, focado na comissão, não questiona. A venda é aprovada. O modem é instalado. O serviço é usado por meses, até o plano ser cancelado por inadimplência.

Resultado: a vítima acorda com o nome negativado. A empresa acumula prejuízos concretos: custo de instalação e deslocamento técnico, equipamentos entregues (modem, decodificador, antena), meses de sinal emitido sem receber, equipe de cobrança acionada, atendimento de suporte e, nos casos mais graves, exposição a processos judiciais por danos morais e sanções regulatórias da ANPD por falha na proteção de dados pessoais. O golpista segue para a próxima vítima.

• Caso ilustrativo: Considere uma vítima residente em Minas Gerais cujo CPF é utilizado para contratar internet banda larga em São Paulo. O cadastro registra um e-mail desconhecido, endereço sem qualquer vínculo com o histórico da vítima, e a validação telefônica é realizada por terceiro usando um chip pré-pago recém-ativado. Mesmo com todas essas inconsistências, o serviço é instalado e utilizado por meses sem pagamento. A vítima só descobre o que aconteceu ao ser notificada por uma plataforma de monitoramento de crédito de que seu nome foi negativado — por uma dívida que jamais contraiu. Esse tipo de ocorrência ilustra como falhas no onboarding geram prejuízos simultâneos para o consumidor e para a operadora, e como os sinais de alerta estavam presentes desde o início — mas nenhum sistema os capturou.

No Brasil, esse cenário é agravado por três fatores estruturais:

Canais de venda pulverizados. Operadoras e provedores terceirizam vendas para call centers, vendedores de rua e representantes comerciais que são remunerados por comissão de venda *instalada*. O incentivo desses profissionais é fechar a venda — não validar a identidade do cliente.

Dados pessoais amplamente vazados. Ao longo dos últimos anos, incidentes de vazamento de dados expuseram nome e CPF de um volume significativo de cidadãos brasileiros. Esses dados, sozinhos, não provam identidade.

Ausência de automação de segurança no onboarding. A maioria dos provedores regionais e uma parte significativa das grandes operadoras ainda não implementaram camadas automatizadas de verificação de identidade no processo de venda.

3. Premissas da Análise

Para a discussão que segue, algumas premissas são importantes:

• No passado, o CPF identificava uma pessoa. Hoje, ele identifica apenas um registro em uma base de dados. Identidade digital exige muito mais do que isso.

- O CPF e o nome completos e a data de nascimento não são credenciais de identidade suficientes. São dados cadastrais — e dados vazados.

- A fraude de assinatura em telecom é economicamente diferente da fraude em e-commerce: o golpista não compra um produto físico e desaparece — ele usa o serviço por meses, gerando prejuízo recorrente para a operadora.

- As tecnologias necessárias para resolver esse problema já existem e estão disponíveis no mercado brasileiro — o que falta é decisão de implementação.

- O objetivo não é eliminar a agilidade da venda. É fazer com que o sistema faça as verificações por trás dos panos, enquanto o vendedor continua atendendo normalmente.

4. Estratégia da Solução: O Funil de Segurança em 5 Camadas

A solução não é uma tecnologia isolada. É um funil estruturado onde cada camada elimina uma parcela dos golpistas — de forma que, se um passar pela primeira barreira, a segunda o barre. E assim sucessivamente.

4.1 Baseline Atual do Mercado

Antes de descrever o funil ideal, é importante entender onde o mercado está hoje.

Em grande parte das operadoras e provedores, a contratação de um serviço ocorre mediante informação de:

- Nome completo

- CPF

- Data de nascimento

- Endereço informado pelo próprio solicitante

Em muitos casos, não há biometria facial, prova de posse do telefone ou validação cruzada de identidade. O processo foi desenhado para privilegiar a velocidade da venda — o que, em um cenário de dados pessoais amplamente vazados, é equivalente a deixar a porta destrancada.

Esse é o baseline que o funil a seguir se propõe a superar.

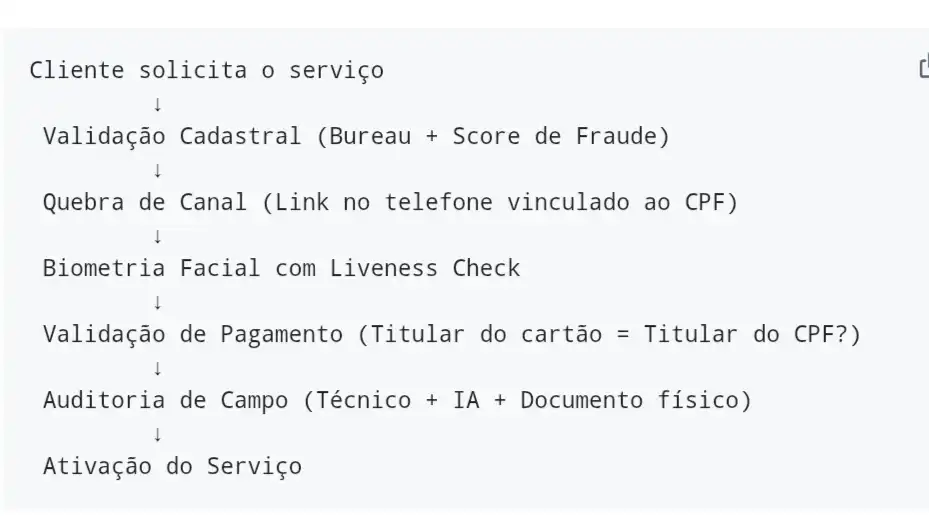

Fluxo do Funil de Segurança

Cada etapa é uma barreira independente. Um golpista que burle a primeira encontra a segunda. A chance de passar por todas as cinco é estatisticamente reduzida a níveis muito baixos quando o funil está ativo.

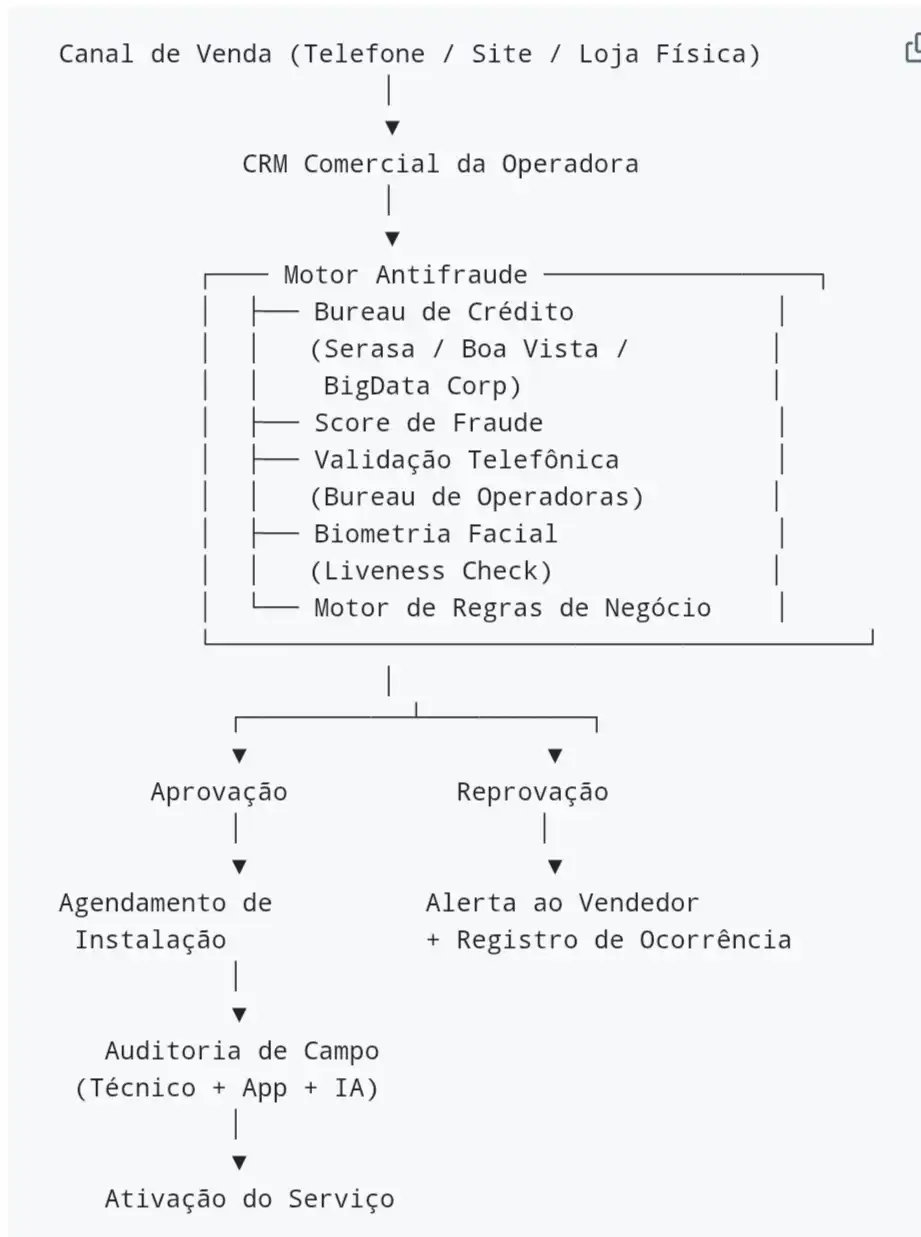

Arquitetura Conceitual da Solução

Para quem atua em tecnologia, o diagrama abaixo representa a visão de alto nível da integração entre os componentes do funil

Cada componente do Motor Antifraude é uma API independente, consultada em paralelo via arquitetura orientada a eventos. O resultado consolidado — aprovação ou reprovação — é devolvido ao CRM em tempo real, sem intervenção humana no caminho crítico.

• Princípio arquitetural: O funil segue princípios semelhantes ao modelo Zero Trust amplamente adotado em segurança cibernética: nenhuma identidade é considerada confiável até que seja continuamente validada por múltiplas evidências independentes. No contexto de telecom, isso significa que o fato de alguém conhecer um CPF não lhe concede nenhuma confiança implícita — cada etapa do funil exige uma nova prova de identidade, independente das anteriores.

Camada 1 — O Filtro Invisível (Dados Cadastrais)

No momento em que o cliente informa o CPF, o sistema deve rodar, em milissegundos e de forma transparente para o vendedor, uma análise via bureaus de crédito e dados (Serasa Experian, Boa Vista, BigData Corp). Do ponto de vista de engenharia, isso exige uma arquitetura de microsserviços orientada a eventos, onde APIs REST integradas ao CRM consultam essas bases em paralelo, garantindo uma latência abaixo de 200ms para não impactar o tempo de atendimento:

Cruzamento de dados: O sistema valida se o nome e a data de nascimento informados pelo cliente correspondem ao CPF. Um erro de um dia na data de nascimento bloqueia a venda na hora.

Score de Fraude: Além de checar se o CPF está "limpo", o sistema calcula a probabilidade de aquela solicitação específica ser fraudulenta — com base no histórico de dados, padrões de comportamento e alertas de vazamento.

Vínculo telefônico: O sistema verifica se o número que está ligando tem histórico de associação com o CPF informado. Um chip pré-pago recém-ativado ligando em nome de um CPF de outra cidade é um sinal imediato de alto risco.

Trade-off aceito: Essa camada gera um custo por consulta. O custo de uma fraude instalada — equipamento, meses de sinal, equipe de recuperação de crédito — é ordens de magnitude maior.

Camada 2 — A Quebra de Canal (Prova de Posse do Telefone)

Após a validação cadastral, o sistema executa uma estratégia chamada quebra de canal: o atendente informa ao cliente que um link de segurança foi enviado para o número de celular cadastrado no CPF dele junto às operadoras de telefonia.

O cliente precisa abrir esse link para a venda prosseguir.

O sistema consulta, em tempo real, a base das operadoras (Claro, Vivo, TIM) para verificar se aquele número está registrado no CPF do titular. Se o golpista estiver usando seu próprio celular, ele simplesmente não receberá o link no número da vítima. A venda não avança.

Essa camada, por si só, elimina a grande maioria dos golpistas oportunistas — aqueles que usam CPF alheio mas não têm controle sobre o telefone da vítima.

Camada 3 — A Validação Biométrica (A Barreira Mais Robusta)

Se o cliente abre o link recebido, ele é direcionado para uma página segura no navegador — sem necessidade de instalar nenhum aplicativo. É aqui que entra a **biometria facial com Liveness Check** (Prova de Vida), fornecida por plataformas como Unico IDtech ou Facio:

O sistema solicita que o cliente tire uma selfie e realize um movimento facial simples (piscar, sorrir) — para garantir que não é uma foto estática ou uma máscara.

Essa imagem é cruzada instantaneamente com bancos de dados oficiais do governo (base do Denatran/CNH, RG Digital).

Se o rosto de quem está tentando contratar o serviço não corresponder ao titular do CPF, o sistema cancela o pedido imediatamente. O vendedor recebe um aviso: "Reprovado no Antifraude".

Nenhuma ação manual é necessária. Nenhum poder de decisão no vendedor. O sistema decide.

Camada 4 — Cruzamento de Dados do Pagamento

Nos casos em que a contratação envolve taxa de adesão ou cobrança recorrente em cartão de crédito, entra uma camada adicional: o sistema verifica se o titular do cartão é o mesmo dono do CPF que está contratando o plano.

Se "João" está contratando o serviço, mas o cartão é de "Maria", a venda vai para análise manual ou é recusada automaticamente.

O sistema de antifraude especializado em transações digitais (como ClearSale ou Konduto) entra em ação para checar se o titular do cartão é o mesmo dono do CPF que está contratando o plano — executando essa verificação em segundos.

Camada 5 — Auditoria de Campo (A Barreira Física)

Se um golpista altamente sofisticado conseguir passar pelas quatro camadas anteriores — o que é estatisticamente raro quando há biometria — a última barreira é o técnico de instalação.

O técnico utiliza um aplicativo interno da operadora que o obriga a, no momento da instalação: fotografar o documento original (RG ou CNH) do cliente, registrar o reconhecimento facial de quem está recebendo o técnico e coletar assinatura digital.

O sinal da internet só é liberado pela central após o sistema de inteligência artificial confirmar que os dados do documento e do rosto batem com a venda aprovada.

5. Insights: O Que os Dados Revelam Sobre Esse Problema

Analisando o padrão de fraudes em telecom, alguns insights são especialmente relevantes para quem atua em engenharia de dados e arquitetura de sistemas:

🎯 A fraude não é aleatória — ela segue padrões: Chips pré-pagos recém-ativados, endereços de instalação inconsistentes com o histórico do CPF e horários atípicos são sinais que um bom modelo de score de fraude captura antes de qualquer humano.

⚠️ O canal de venda é o maior vetor de risco: A fraude acontece porque o vendedor tem poder de aprovação. Retirar esse poder e transferi-lo para um sistema automatizado é a mudança mais impactante que uma operadora pode fazer.

🛑 Dados públicos são armas nas mãos erradas: Nome, CPF e data de nascimento são apenas o ponto de partida de uma verificação, não o fim dela. Tratá-los como credenciais de autenticação é um erro conceitual grave.

⚖️ A LGPD cria responsabilidade concreta: Empresas que permitem que CPFs de terceiros sejam usados sem verificação estão sujeitas a sanções da ANPD. Isso transforma o problema de fraude em um problema de compliance regulatório — com consequências financeiras diretas.

6. Resultados: O Que Muda com o Funil de Segurança

Impacto Financeiro da Fraude de Assinatura

Antes de apresentar o que muda com a solução, é importante tornar visível o que custa não fazer nada. Cada contratação fraudulenta gera custos diretos e indiretos para a operadora:

Custos diretos por ocorrência:

- Deslocamento e hora técnica de instalação — entre R$ 150 e R$ 400 por visita, dependendo da região

- Equipamentos entregues: modem, roteador, decodificador, antena — custo médio estimado entre R$ 300 e R$ 800 por kit

- Meses de sinal emitido sem receita — em planos de R$ 100 a R$ 200/mês, três meses de uso fraudulento representam entre R$ 300 e R$ 600 de receita perdida

- Equipe de cobrança e tentativas de recuperação de crédito — custo operacional adicional por ocorrência

- Atendimento de suporte ao longo do período de uso fraudulento

Estimativa conservadora por ocorrência: considerando custos médios de instalação, equipamentos, suporte e cobrança, uma estimativa conservadora sugere perdas diretas entre **R$ 800 e R$ 2.000 por ocorrência** — sem considerar os custos jurídicos e regulatórios.

Riscos indiretos e regulatórios:

- Processos judiciais movidos pela vítima por danos morais e negativação indevida — indenizações que costumam variar entre R$ 3.000 e R$ 10.000 por caso nos JECs

- Sanções da ANPD por falha no tratamento de dados pessoais (LGPD)

- Desgaste reputacional e perda de confiança do consumidor

O efeito escala é o que torna o problema crítico. Em uma operadora com 5.000 ativações mensais, uma taxa de fraude de apenas 1% representa 50 contratos fraudulentos por mês. A perdas diretas estimadas chegam a R$ 40.000–R$ 100.000 mensais — ou entre R$ 480.000 e R$ 1,2 milhão por ano — apenas em custos diretos, sem considerar litígios e sanções regulatórias. É exatamente nesse ponto que a discussão de segurança deixa de ser técnica e passa a ser estratégica.

A implementação estruturada das cinco camadas produz resultados mensuráveis em três dimensões:

Para a empresa: Redução drástica do custo de inadimplência fraudulenta — que inclui equipamento instalado, meses de sinal emitido, custo de recuperação de crédito e equipe de cobrança. Projetos de onboarding biométrico reportados por fornecedores especializados do setor, como Unico IDtech e Facio, costumam divulgar reduções significativas nos índices de fraude nos canais digitais — frequentemente superiores a 80%, dependendo do contexto operacional e do grau de maturidade do processo anterior à implementação.

Para o cliente legítimo: A experiência de contratação não muda de forma perceptível. O link de validação chega em segundos. A biometria é feita pelo próprio celular. O processo todo leva menos de dois minutos a mais — e garante que ninguém vai contratar um serviço no seu nome enquanto você dorme.

Para o mercado: A disseminação dessas práticas eleva o custo operacional do golpista a ponto de tornar a fraude de assinatura inviável como modelo. Quando todas as operadoras implementam biometria, o estelionatário não tem para onde ir.

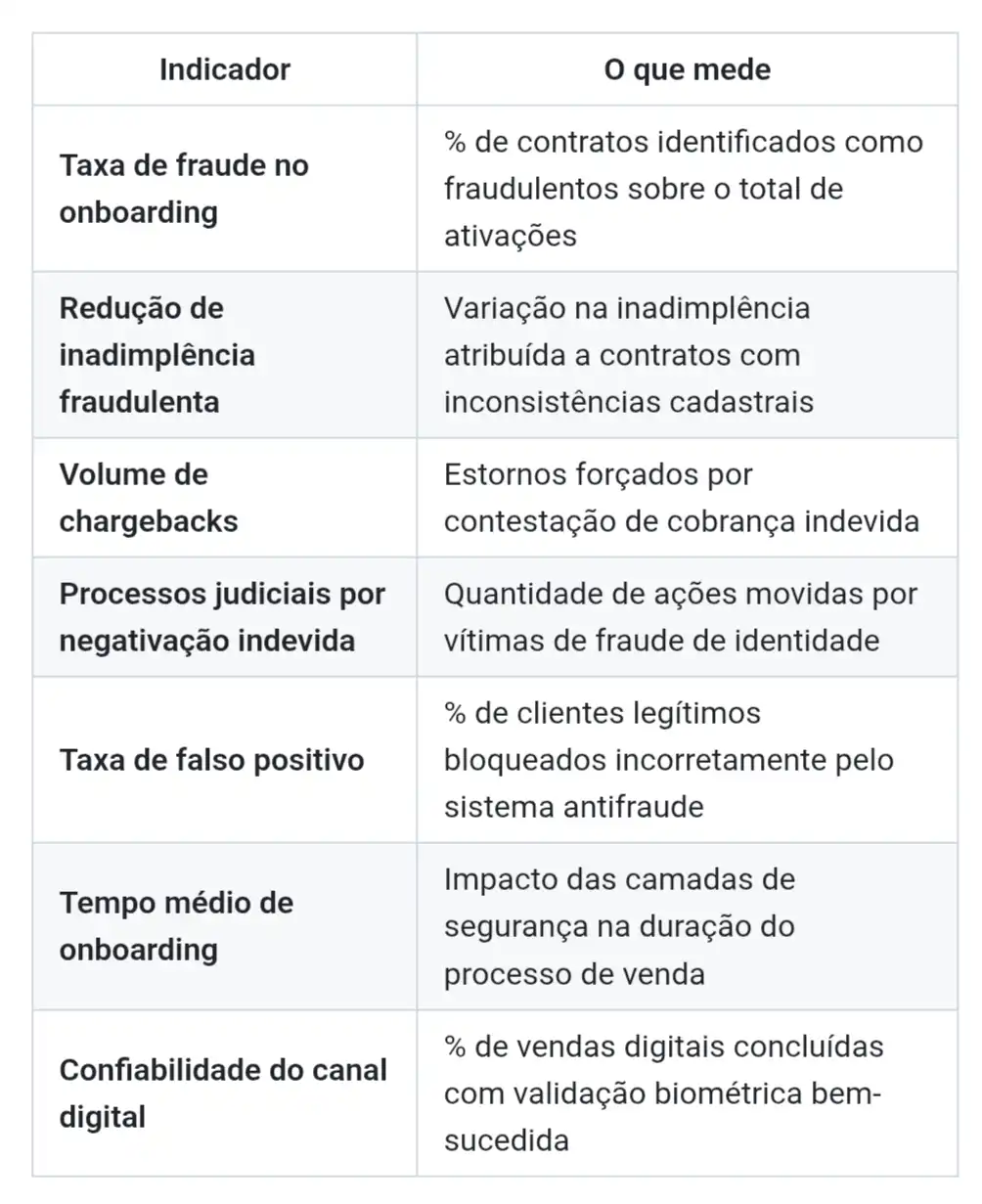

Indicadores de Sucesso: O Que Monitorar Após a Implantação

A gestão por resultado exige que a implementação do funil seja acompanhada por KPIs claros. Os indicadores prioritários para uma operadora que adota esse modelo:

O objetivo não é apenas reduzir fraude — é fazê-lo sem degradar a experiência do cliente legítimo. O KPI de falso positivo é o indicador de equilíbrio: deve ser monitorado continuamente e mantido dentro dos limites definidos pela política de risco da organização, pois cada empresa possui apetite de risco diferente e contextos operacionais distintos.

O Custo da Inação

Há uma decisão implícita que muitas operadoras tomam sem perceber: a de não agir.

Uma operadora que mantém processos de validação baseados apenas em CPF, nome e data de nascimento corre o risco de continuar absorvendo perdas financeiras recorrentes, aumento progressivo do volume de ações judiciais por negativação indevida, desgaste reputacional junto ao consumidor e maior exposição regulatória perante a ANPD. Em muitos casos, o custo acumulado da fraude ao longo dos anos supera — com folga — o investimento necessário para implementar controles modernos de identidade digital.

A inação não é neutra. Ela tem um preço — e esse preço cresce a cada ciclo de fraude não interrompido.

7. Próximos Passos: O Que Falta Para o Setor Evoluir

O caminho existe. O que falta é execução:

Regulamentação setorial clara.

A Anatel e a ANPD precisam estabelecer requisitos mínimos de verificação de identidade para contratação de serviços de telecomunicações — assim como o Banco Central fez com o Open Finance e com as normas de prevenção à fraude no sistema financeiro.

Auditoria de canais terceirizados. Operadoras precisam implementar automação que cubra não apenas o canal digital, mas especialmente os canais de venda terceirizados — onde a maioria das fraudes acontece.

Modelos preditivos de Score de Fraude com Machine Learning. Ir além do score de crédito tradicional e construir modelos supervisionados específicos para detecção de fraude de assinatura, alimentados por dados comportamentais e de histórico de ativação. Modelos de Machine Learning podem complementar as regras estáticas, identificando padrões de fraude — por meio de feature engineering e detecção de anomalias — que não seriam percebidos por mecanismos tradicionais baseados apenas em regras de negócio. Essa camada analítica é onde Dados, IA e Segurança convergem de forma mais poderosa.

Integração entre operadoras. Um golpista bloqueado na Operadora A hoje pode tentar a mesma fraude na Operadora B amanhã. Compartilhamento de alertas entre players do setor — com os controles adequados de LGPD — reduziria drasticamente a reincidência.

Observabilidade e rastreabilidade de ponta a ponta. Todo o fluxo do funil de segurança deve ser auditável de ponta a ponta — com logs estruturados, rastreamento de cada decisão do Motor Antifraude e dashboards de monitoramento em tempo real. Isso não é apenas boa prática de engenharia: é um requisito regulatório. Em caso de investigação por fraude, negativação indevida ou ação judicial, a operadora precisa demonstrar evidências do processo de validação aplicado em cada contratação. Arquiteturas baseadas em microsserviços sem observabilidade adequada criam pontos cegos que comprometem tanto a segurança quanto o compliance.

Considerações Finais

Durante anos de trabalho com sistemas de missão crítica no setor bancário, aprendi uma lição que se aplica diretamente a esse problema: segurança que depende de julgamento humano em tempo real é segurança que vai falhar.

O vendedor não é o problema. O sistema que coloca a decisão de segurança nas mãos do vendedor é o problema.

As telecomunicações têm hoje acesso às mesmas tecnologias de verificação de identidade que o sistema financeiro usa há anos — biometria facial, score de fraude, validação de bureau, quebra de canal. A diferença é que o setor financeiro foi obrigado a implementar essas camadas por pressão regulatória e por consequências financeiras diretas de cada fraude.

No telecom, o custo ainda é difuso o suficiente para que muitas empresas prefiram absorver o prejuízo a investir em prevenção. Isso muda quando o custo regulatório passa a superar o custo da fraude — ou quando os clientes passam a escolher operadoras que provam, com transparência, que protegem seus dados.

Esse momento está chegando. Empresas que implementarem hoje o funil de segurança que descrevo aqui não estarão apenas reduzindo fraude — estarão construindo uma vantagem competitiva real em um mercado onde confiança é, cada vez mais, um diferencial de produto.

A verdadeira transformação digital não acontece quando uma empresa vende mais rápido. Ela acontece quando a empresa consegue vender rápido sem abrir mão da segurança. Em um mercado onde dados pessoais circulam amplamente na internet, identidade digital deixou de ser um diferencial tecnológico e passou a ser um requisito básico de confiança.

As empresas de telecomunicações não precisam inventar uma nova tecnologia para combater esse tipo de fraude. Elas precisam apenas aplicar, ao processo de contratação, o mesmo nível de proteção que já consideramos absolutamente normal quando alguém acessa sua conta bancária pelo celular.

Se um banco consegue confirmar a identidade de um cliente para movimentar milhares de reais em segundos, por que uma operadora ainda aceita contratar serviços apenas com nome, CPF e data de nascimento? A tecnologia necessária já existe. O que separa as empresas protegidas das vulneráveis não é inovação tecnológica — é prioridade estratégica.

E no seu provedor ou operadora, como esse onboarding é feito hoje? O fator humano ainda é a única barreira ou a automação já tomou conta? Deixe sua opinião nos comentários!

#Telecomunicações #Antifraude #SegurançaDeDados #LGPD #EngenhariadeDados #IdentidadeDigital #Biometria #DataEngineering