O Paradoxo da Geração Z e a Revolução da IA: Como Transformar Ansiedade em Autonomia?

- #Inteligência Artificial (IA)

🚀 Introdução: Quem sou eu?

Olá, comunidade da DIO! É um enorme prazer compartilhar este espaço de conhecimento com vocês. Antes de conversamos um pouco, permitam-me apresentar minhas credenciais: Meu nome é Fernando Xavier, tenho 37 anos e trago na bagagem uma trajetória corporativa construída tanto na linha de frente quanto nos bastidores do setor bancário e estou aqui para contar uma história real sobre economia, comportamento e tecnologia.

📉 O Paradoxo da Geração Z: a Inacessibilidade da vida Adulta.

Estamos testemunhando um paradoxo histórico sem precedentes. A Geração Z (jovens entre 14 e 29 anos) detém o maior potencial de consumo da história global, movimentando cerca de 9 trilhões de dólares por ano. No entanto, por mais contraditório que pareça, esta é a geração que menos consegue adquirir uma casa própria, financiar um veículo ou nutrir qualquer esperança de uma aposentadoria estável.

Se analisarmos os dados brutos do mercado de trabalho, o desemprego geral no Brasil atingiu a mínima histórica de 5,1%. O problema crucial, portanto, não é a falta de postos de trabalho, mas sim o poder de compra real desse salário. Com uma renda média do jovem trabalhador orbitando os R$ 2.400 por mês, torna-se praticamente impossível custear um aluguel básico nas grandes capitais e arcar com as despesas de sobrevivência.

Comprar o primeiro carro virou um luxo inacessível, dado que o modelo zero quilômetro mais barato do país ultrapassa os R$ 70.000. De acordo com a Organização Internacional do Trabalho (OIT), o salário real da juventude permaneceu estagnado na última década, enquanto a inflação acumulada no mesmo período corroeu o poder de compra em 70%. Em termos práticos: o jovem trabalha o mesmo tanto, mas a vida ficou duas vezes mais cara.

Essa barreira matemática está provocando o desaparecimento sistemático dos marcos tradicionais da vida adulta. Em 1975, cerca de 45% dos jovens de até 30 anos atingiam concomitantemente quatro marcos clássicos: sair da casa dos pais, conquistar um emprego estável, casar-se e ter filhos. Na década de 2020, esse índice despencou para míseros 28%.

🧠 O Impacto Psicológico: Ansiedade e Niilismo Financeiro.

A impossibilidade de construir patrimônio gerou um impacto profundo na saúde mental coletiva. Atualmente, 65% dos jovens brasileiros entre 18 e 24 anos relatam sofrer de ansiedade, um número assustador quando comparado à já elevada média nacional de 45%. Sem perspectivas tangíveis de comprar um imóvel ou estabelecer uma família, a juventude é empurrada para o adiamento indefinido do casamento e da procriação, culminando no que os economistas chamam de niilismo financeiro.

Trata-se da dolorosa conclusão de que o caminho convencional — estudar, trabalhar e poupar — não entrega mais o que prometia!

No Brasil, esse desencanto ganhou uma roupagem perigosa: as plataformas de apostas digitais (bets). No momento em que guardar dinheiro parece uma piada de mau gosto frente ao preço dos imóveis, a aposta deixa de ser entretenimento e passa a ser uma tentativa desesperada e arriscada de mobilidade social. O Raio-X do Investidor da ANBIMA revelou que 27% da Geração Z utiliza plataformas de apostas. O dinheiro que deveria financiar a educação está escoando para cassinos digitais: pesquisas indicam que 34% dos potenciais estudantes universitários desistiram ou adiaram a faculdade porque suas economias foram absorvidas pelas apostas.

🌍 O Cenário Global: Crise Demográfica e Previdenciária.

Essa recusa ou impossibilidade de construir famílias não é um fenômeno isolado. Na Coreia do Sul, o fenômeno do Hell Joseon (o Inferno de Joseon) descreve uma sociedade de castas sem mobilidade, onde a taxa de fecundidade despencou para 0,72 filho por mulher, a menor do planeta. Na China, o movimento Tang Ping ("deitar-se") representa a rejeição silenciosa à hipercompetição exaustiva. No Japão, o envelhecimento extremo gerou o triste cenário das kodokusi (mortes solitárias) e o surgimento de mais de 9 milhões de casas abandonadas (akiya) simplesmente porque famílias inteiras sumiram sem deixar descendentes.

A nível mundial, o teto demográfico está ruindo. Para manter uma população estável, a taxa mínima de fecundidade deve ser de 2,1 filhos por mulher. O Brasil fechou 2024 com uma taxa de 1,57, bem abaixo da linha de reposição. A consequência econômica imediata é a inversão da pirâmide etária e o colapso dos regimes de previdência social por repartição simples.

O nosso sistema do INSS não é uma poupança individual, mas sim um pacto de gerações: os jovens ativos pagam os idosos aposentados de hoje. Em 2025, o déficit do INSS atingiu a marca de R$ 317 bilhões. A janela de oportunidade do bônus demográfico brasileiro se fecha a partir de 2030. Em 2042, a população total do país começará a encolher pela primeira vez em 500 anos. Em 2060, o Brasil terá a mesma estrutura demográfica envelhecida que o Japão possui hoje, mas com apenas um terço do PIB per capita japonês.

🤖 A Virada de Chave: A Revolução da IA.

Se esse cenário de inferno demográfico e financeiro aponta para um colapso iminente das forças de trabalho humanas, a tecnologia desponta como uma alternativa capaz de reescrever esse final. Estamos entrando na era da explosão de produtividade assistida por Inteligência Artificial e Robótica.

A IA tem o potencial revolucionário de desatrelar o crescimento econômico e a geração de riqueza do tamanho da população ativa. Se no futuro teremos menos adultos trabalhando para sustentar um volume maior de idosos, a automação inteligente assumirá o papel de motor produtivo. Bilhões de agentes autônomos de IA e sistemas automatizados poderão processar dados, otimizar logísticas, gerenciar infraestruturas e criar valor para a siociedade a uma velocidade exponencialmente maior do que o tempo que a biologia humana leva para maturar um novo trabalhador.

Diante dessa nova ordem econômica, aprender sobre IA e desenvolver mentalidade empreendedora não são mais diferenciais de currículo para a Geração Z: são necessidades de sobrevivência. O jovem que dominar as ferramentas de IA deixará de ser um trabalhador operacional facilmente substituível e passará a ser o operador, o proprietário e o arquiteto dos sistemas que geram valor. É a transição da busca por um emprego tradicional para a construção de microempreendimentos altamente escaláveis impulsionados por tecnologia.

No entanto, a grande virada de chave dessa automação em massa não reside na substituição do fator humano, mas sim na sua emancipação: ao delegar o trabalho mecânico, repetitivo e meramente operacional para as máquinas, a IA abre uma janela de oportunidade histórica para o florescimento das nossas as habilidades inerentemente humanas - soft skills - que nenhuma linha de código consegue simular. Competências como a empatia real, a liderança inspiradora, a adaptabilidade emocional, a negociação e o pensamento crítico e estratégico passam a liderar o mercado de valor. O lema fundamental desta nova era é claro: deixemos os robôs serem robôs e deixemos os humanos serem humanos.

E essa necessidade urgente de redirecionar os esforços para as novas realidades tecnológicas e econômicas ecoa no mais alto nível das lideranças globais. Na sua mais recente encíclica, intitulada Magnifica Humanitas, o Papa Leão XIV aborda de forma cirúrgica a interseção entre o desenvolvimento tecnológico e a dignidade humana.

Em seu parágrafo 129, a encíclica reconhece o potencial de benefícios que essa nova tecnologia pode trazer à humanidade:

"O humanismo cristão não rejeita a ciência e a técnica: acolhe-as com gratidão e realismo, inserindo-as, “com os pés bem assentes na terra”, numa vocação mais elevada. A inteligência criativa do ser humano é um dom que pode aliviar sofrimentos e abrir novas possibilidades, mas deve permanecer orientada ao bem comum, à justiça, ao cuidado dos mais frágeis e da criação. (...) "

🎮 Uma Pequena Contribuição.

É exatamente dentro desse panorama macroeconômico complexo e desafiador que decidi aplicar meus conhecimentos para oferecer uma pequena contribuição: o FinQuest.

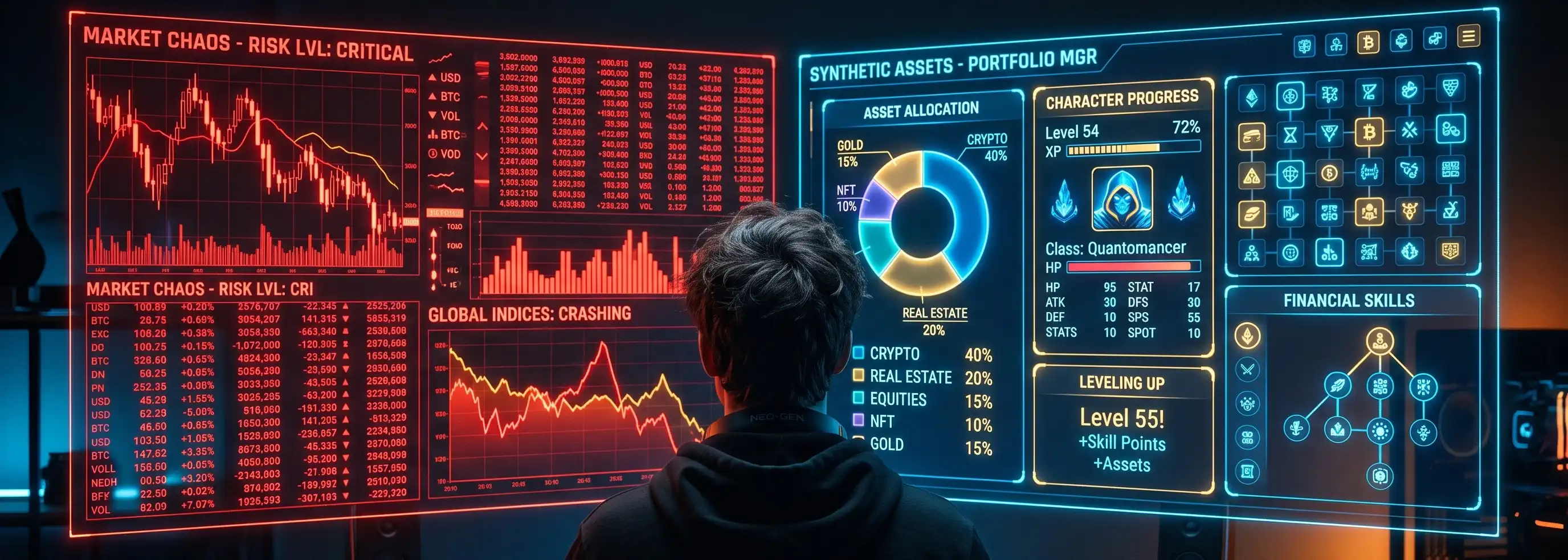

O FinQuest é uma Proof of Concept (PoC) de um aplicativo mobile focado na triagem e educação financeira de jovens, que substitui as tradicionais e planilhas de gastos por uma jornada de RPG (Role-Playing Game). Em vez de simplesmente registrar números, o usuário interage com um chat conversacional inteligente onde suas respostas sobre renda real, faturas e dívidas alimentam um motor lógico local. Esse algoritmo calcula um Score FinQuest e classifica o jogador em níveis de maturidade financeira (como Sobrevivente ou Investidor).

A partir do nível detectado, o aplicativo libera missões operacionais práticas (ex: "Missão Corte Rápido") e renderiza dinamicamente um gráfico interativo de alocação de ativos ("Pizza de Investimentos") que se adapta ao perfil de risco (Conservador, Moderado ou Arrojado).

O projeto foi construído utilizando metodologias de Desenvolvimento Assistido por IA (AI-Assisted Development). O FinQuest prova que, ao dominar a IA, conseguimos idealizar, projetar e entregar soluções de impacto técnico e de negócios em tempo recorde.

🎯 Conclusão.

Dominar os conceitos de matemática, probabilidade e estatística, bem como dominar as novas ferramentas tecnológicas e desenvolver as habilidades inerentemente humanas é o melhor caminho para deixar de correr a “corrida de ratos” em uma economia inflacionária. O futuro pertence àqueles que constroem as ferramentas, e não aos que se resignam diante delas.

Convido você a visitar meu perfil no GitHub e conhecer os bastidores desse ecossistema focado em inteligência de dados, IA aplicada e resiliência de software. Deixe sua estrela no repositório se o projeto fizer sentido para você e comente aqui embaixo: Como a sua empresa ou faculdade tem se preparado para não ser engolida pelas próximas ondas de automação de agentes de IA?

Fontes:

- Youtube: Por que a vida adulta ficou inacessível para a geração Z

- Youtube: Por que ninguém mais quer ter filhos?

- Encíclica: Magnifica Humanitas

#InteligenciaArtificial #Fintech #EducacaoFinanceira #GeracaoZ #Previdencia #Python #CampusExpert